Vom Geldsegen zum Kapitalvernichter: Deutsche Windkraftfirmen im Abwind

Viele Windkraftfirmen stecken in der Krise. Schlecht bestellt ist es dabei nicht nur um die Finanzen der Betreiber, sondern mitunter auch der Hersteller. Ein Risiko für Kommunen, die in der Windkraft vielfach risikolose Pachteinnahmen sehen.

0

Windkraftanlagen verheißen hohe Gewinne, bergen aber auch ein erhebliches Risiko. Manch Unternehmen der Branche wird als Kapitalvernichter eingestuft.

Foto: ts/Epoch Times nach photoschmidt, fergregory/iStock

Die meisten deutschen Städte und Gemeinden sind chronisch knapp bei Kasse und ächzen unter den von Bund und Land aufgebürdeten Soziallasten. Da scheint es nur umso verständlicher, dass die Kommunen Ausschau halten nach möglichst risikoarmen Zusatzeinnahmen. Die Windkraft scheint solch eine Möglichkeit zu sein und verspricht, mit sicheren Pachteinnahmen den Stadtsäckel zu füllen. Die Windkraft gleicht jedoch eher einem Glücksspiel, denn einer sicheren Geldanlage, wie nachfolgende Ausführungen zeigen:

Die enormen Betriebsrisiken von Windkraftanlagen sind inzwischen bekannt. Dazu gehören Brände durch Blitzschlag, Entzündung und Auslaufen von Betriebsmitteln. Als Brandschutzmaßnahme genügt indes ein Feuerlöscher in der Gondel und einer am Eingang, obwohl die Feuerwehr bei Bränden nicht mehr in den hohen Turm vordringen kann. Gesprochen wird darüber selten. Häufige Schadensbilder sind zudem Flügel- und Gondelabstürze sowie die Umweltverschmutzung und Gesundheitsgefahren durch Flügelabrieb und Infraschall.

Nicht nur die technischen, auch die finanziellen Risiken der Windkraft werden dabei häufig ausgeklammert. Hier ist insbesondere zu nennen, dass die Betreiberfirmen in der Regel mit wenig Kapital ausgestattet sind und – genau wie die großen Lieferfirmen – nahe an der Insolvenz agieren.

Kein Stadtkämmerer würde indes eine große Baufirma mit dem Bau eines Industrieparks beauftragen, wenn deren Finanzausstattung die Vorfinanzierung oder den Weiterbau eines Großprojektes infrage stellt. Nur bei Windkraftanlagen ist das anders. Möglicherweise weil die Kommunen vermeintlich risikolos Grundstücke für mehrere Zehn- bis über Hunderttausend Euro pro Jahr verpachten, das Bau-/Betriebsrisiko aber bei der Betreiberfirma verbleibt.

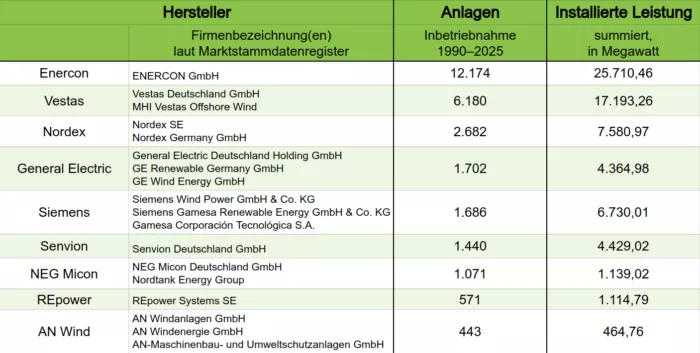

7 Hersteller, 67 Gigawatt, 27.000 Windräder

Die in Deutschland installierten Windturbinen stammen im Wesentlichen von nur sechs Firmen: Enercon, General Electric, Nordex, Senvion, Siemens und Vestas. Gemeinsam installierten sie in den vergangenen 35 Jahren knapp 26.000 Windkraftanlagen mit einer Nennleistung von über 65 Gigawatt (GW) auf deutschem Boden und Gewässern.

Das siebte Unternehmen, das seit 1990 über 1.000 Anlagen in Betrieb genommen hat, die NEG Micon Deutschland GmbH, verzeichnete nach Brancheninformationen im vergangenen Jahrzehnt lediglich Rückbautätigkeiten und soll deshalb im Folgenden nicht weiter betrachtet werden.

Wichtigste Hersteller von Windkraftanlagen für Deutschland.

Das Unternehmen verzeichnet seit 2018 herbe Verluste. Die Verluste in den Jahren 2022 (-514 Mio. €) und 2021 (-569 Mio. €) wurden durch einen Gewinnvortrag und Staatshilfen in Höhe von 500 Millionen Euro aus dem Wirtschaftsstabilisierungsfonds ausgeglichen. Enercon führte diese Verluste auf coronabedingt später installierte 100 Windkraftwerke zurück. Wenn das in den Folgejahren so weitergeht, benötigt Enercon frisches Kapital oder muss Insolvenz anmelden.

Der Hauptanteil der Windkraft-Tätigkeit von Enercon findet in Deutschland statt. Anspruchsvolle Kunden und Projektrisiken gibt es jedoch auch in anderen Staaten. So feierte Enercon Anfang des Jahres mit der Installation der 1.205. Windturbine in der Türkei das Überschreiten von drei GW installierter Leistung.

Derzeit baut Enercon im Rahmen der EU-Finanzierung PNRR sieben E-160 EP5 mit einer Gesamtkapazität von über 38 MW in Cudalbi Culati im Osten Rumäniens und ist am Windpark Markbygden 1 in Schweden beteiligt. Dort sah der Stromliefervertrag mit Norsk Hydro feste Lieferkontingente vor, die mangels Wind jedoch nicht geliefert werden konnten und hohe Ersatzbeschaffungskosten verursachten. Wegen hoher Verluste wird Markbygden 1 gerade reorganisiert.

Vestas hat im Jahr 2022 mit einem Verlust von 1,57 Milliarden Euro abgeschlossen, bei einem Umsatz von 14,49 Milliarden Euro. Der Krieg in der Ukraine sowie Werksschließungen in Europa, China und Indien hätten zu hohen Kosten und Abschreibungen geführt. Insgesamt hat Vestas 2023 mit einem – leicht – positiven Ergebnis abgeschlossen, was bereits im zweiten Jahr keinerlei Dividende ermöglichte.

3. Nordex AG

Das operative Ergebnis der Nordex AG ist seit 2018 negativ. Gleichzeitig stieg der Umsatz von 2,46 (2018) auf 6,5 Milliarden Euro (2023). Boerse.de stuft Nordex seit Jahren als Kapitalvernichter ein.

4. Siemens Gamesa

Siemens Gamesa, ein Tochterunternehmen von Siemens Energy, verbuchte im abgelaufenen Geschäftsjahr 23/24 (bis 30.09.2024) einen Verlust von 1,8 Mrd. €, der von der Muttergesellschaft Siemens Energy durch Beteiligungsverkäufe aufgefangen werden konnte. Siemens Energy hatte im Vorjahr 22/23 Verluste in Höhe von 4,5 Mrd. € eingefahren, die hauptsächlich auf Qualitätsprobleme bei Siemens Gamesa zurückzuführen waren, weshalb der Mutterkonzern Siemens Energy in finanzielle Schwierigkeiten geriet, die mit Staats- und Bankgarantien behoben wurden.

So erhielt Siemens Energy Ende 2023 die Zusage über Garantien in Höhe von 15 Milliarden Euro. Diese stammten überwiegend aus dem privaten Sektor, wobei der Bund wiederum Rückgarantien über 7,5 Milliarden Euro übernahm. Auch der ehemalige Mutterkonzern Siemens beteiligte sich an den Garantien.

5. Senvion AG

Senvion AG, einer der Pioniere der Windkraft in Deutschland, ging im April 2019 pleite. Teile des Unternehmens gingen an Siemens Gamesa. Der Rest wurde abgewickelt.

6. General Electric

Der Hersteller von Windkraftanlagen GE Wind Energy GmbH, kurz GE Wind, ist ein und Tochterunternehmen von General Electric. Seit der Übernahme der Energiesparte von Alstom bietet das Unternehmen mit Sitz im niedersächsischen Salzbergen auch Offshoreanlagen an. Der Windenergieanlagenhersteller entstand aus den ehemaligen Firmen Tacke Windtechnik (Deutschland) und Zond (1980 in den USA gegründet), die im Oktober 1997 von Enron aufgekauft worden waren. Nach der Enron-Insolvenz wurde deren Windsparte im Juni 2002 von General Electric übernommen.

GE-Wind ist weiterhin weltweit der größte und erfolgreiche Hersteller von Windenergieanlagen und durch seinen Mutterkonzern GE Vernova finanziell abgesichert. Dessen Portfolio besteht aus Wind-, Wasser-, Gas-, Dampf- und Kernkraftwerken sowie Netzausbaugesellschaften. Unterm Strich schloss GE Vernova das vergangene Geschäftsjahr mit einem positiven Ergebnis ab (+484 Mio. US$), blieb aber hinter den Erwartungen zurück. Insbesondere die Windkraftsparte hatte auch 2024 erhebliche Schwierigkeiten und verzeichnete einen Verlust von 588 Millionen US-Dollar.

Schlechte Bedingungen für Windkraft

Im Herbst veröffentlichte die Deutsche Windguard im Auftrag des Bundesministeriums für Wirtschaft und Klimaschutz den Bericht „Kostensituation der Windenergie an Land“. Einerseits beleuchtet dieser die Randbedingungen und die Kostensituation der Windkraft in Deutschland.

Andererseits räumt der Bericht mit dem Märchen auf, dass Windkraftanlagen billigst – für 2 bis 4 Cent pro Kilowattstunde (ct/kWh) – Strom erzeugen würden. In Wirklichkeit sind die Kosten viel höher. Demnach betragen selbst an einem idealen Standort die Stromgestehungskosten über 5 ct/kWh. An einem schlechten Standort liegen sie mit über 11 ct/kWh nochmals deutlich darüber.

Der Vergleich der Stromgestehungskosten mit der EEG-Vergütung und den mittleren Börsenstrompreisen – mit Spitzen aufgrund des Krieges in der Ukraine – verdeutlicht, dass ein schlechter Standort langfristig nicht kostendeckend betrieben werden und ein durchschnittlicher Standort gerade noch existieren kann. Das war auch der Grund, weshalb früher in Schwachwindgebieten wie Bayern und Baden-Württemberg keine Windräder installiert wurden und der größte und profitabelste Hersteller – General Electric – in Deutschland verhältnismäßig wenige Anlagen betreibt.

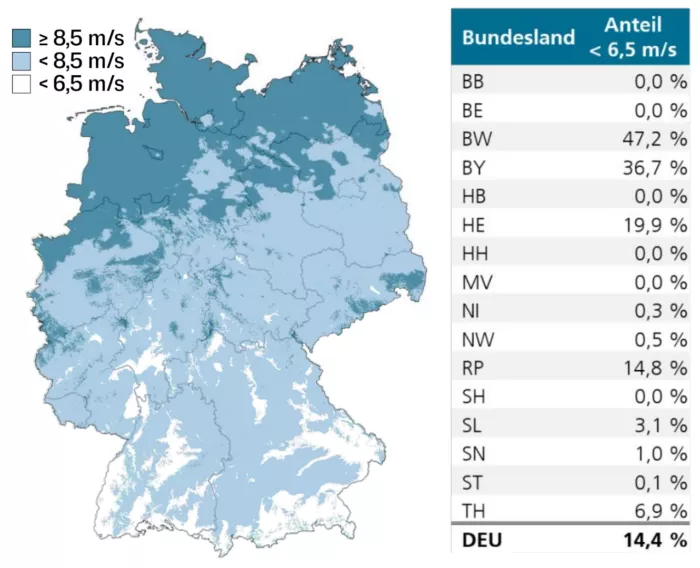

Wie viel Fläche Deutschland für die Windkraft geeignete Bedingungen aufweist, erfasste das Fraunhofer-Institut für Energiewirtschaft und Energiesystemtechnik IEE im Auftrag des Bundesverbandes WindEnergie.

Als Starkwindgebiete zählen dabei Gebiete mit mittleren Windgeschwindigkeiten in Nabenhöhe von 150 Meter von über 8,5 Meter pro Sekunde. Dies wird flächendeckend nur in der Norddeutschen Tiefebene erreicht sowie in wenigen Gebieten der Mittelgebirge. In weiten Teilen Süddeutschlands weht der Wind hingegen mit durchschnittlich unter 6,5 m/s. In Baden-Württemberg gilt dies für fast die Hälfte (47,2 Prozent) der Landesfläche, im flächengrößten Bundesland Bayern für über ein Drittel (36,7 Prozent), sowie deutschlandweit für etwa ein Siebtel der Fläche.

Mittlere Windgeschwindigkeiten in 150 Meter Höhe in Deutschland.

Foto: ts/Epoch Times nach Fraunhofer IEE (2022), Global Wind Atlas, GeoBasis-DE/BKG (2021)

Probleme in Deutschland? Hausgemacht!

Durch die veränderte Versorgungslage nach dem Ukrainekrieg sind die Hauptinvestitionskosten für Windkraft inklusive Fundament seit 2020 von 1.000 Euro pro Kilowatt installierter Leistung (€/kW) auf 1.230 €/kW im Jahr 2024 gestiegen – nachdem sie seit 2015 kontinuierlich gesunken waren. Die Investitionsnebenkosten, darunter fallen Planung, Netzanbindung, Infrastruktur, Kompensation und sonstige Kosten, haben sich in den vergangenen zehn Jahren von rund 260 €/kW auf 506 €/kW nahezu verdoppelt.

Für den Bau eines Windrades kommen so nunmehr Kosten von insgesamt 1.736 €/kW zusammen. Hinzu kommen laufende Kosten für Wartung und Instandhaltung, Pachten, Versicherung, Stromvermarktung und Betriebsführung sowie Rückbau im mittleren zweistelligen Bereich pro Kilowatt. Für eine einzelne Turbine vom Typ Vestas V172 oder eine vergleichbare 7,2-MW-Anlage belaufen sich die Investitionen somit auf rund 12,5 Millionen Euro. In den folgenden 20 Betriebsjahren werden weitere rund 7,5 Millionen Euro benötigt.

Zusätzliche zu Buche schlagen jedoch auch die Integrationskosten für Stromnetz und Speicher. Für den Netzausbau werden laut Bundesrechnungshof etwa 460 Milliarden Euro fällig. Für Speicher kommen bei Kosten von rund einer Million Euro pro Megawattstunde und einer nötigen Speicherkapazität von gut 19,5 Terawattstunden, um eine 14-tägige Dunkelflaute ausgleichen zu können, weitere 19,5 Billionen Euro hinzu. Somit ist für Windkraft und Solar mit Zusatzkosten in Höhe von rund 20 Billionen Euro zu rechnen. Damit ist das Märchen vom billigen „erneuerbaren Strom“ endgültig ausgeträumt.

Gestiegen sind indes nicht nur die Kosten für Windstrom, sondern auch die Strompreise anderer Kraftwerke, jedoch aus ganz anderen Gründen.

Die Darstellung beruht auf den in verschiedenen Arbeiten angegebenen oberen Grenzwerten. Es fällt auf, dass die Kosten für Kohlestrom von 2011 bis 2018 nahezu konstant geblieben und danach steil angestiegen sind. Dies lag an der neuesten Generation von Steinkohlekraftwerken, die nach dem Kernkraftausstieg 2011 in Rekordzeit entwickelt, ab 2015 in Betrieb genommen und seit 2021 wegen des Kohleausstiegs wieder verschrottet werden.

Dass die Kosten nach 2018 stiegen, liegt am Vorrang der Erneuerbaren, die jedoch nur auf rund 1.500 Betriebsstunden pro Jahr kommen, gegenüber 8.000 Stunden Vollauslastung von Kohlekraftwerken bei jetzt verdoppelten Kohlepreisen. Betriebsbereitschaft als Reservekraftwerk bedeutet, das Kraftwerk bei vollen Nebenkosten 365 Tage im Jahr in Schwachlast nebenher laufen zu lassen. Dies ist notwendig, um Kaltstarts mit erhöhtem Verschleiß zu vermeiden, bringt jedoch kein Geld ein. Folglich sind die Kosten pro Kilowattstunde höher als bei Volllast im ganzen Jahr.

Die gleiche Tendenz niedrigerer Stromkosten bei höherer Auslastung thermischer Kraftwerke zeigt sich in einer Fraunhofer-Studie vom Juli 2024, allerdings unter Einbeziehung der CO₂-Abgabe und unrealistischer, kurzer Betriebszeiten thermischer Kraftwerke. Bei den Gaskraftwerken verhält es sich ähnlich. Sie liefen 2024 nur etwa 1.100 Stunden, könnten aber auch 8.000 von 8.760 Stunden im Jahr laufen, wobei der Gaspreis wieder auf dem niedrigen Niveau des Jahres 2017 ist.

Fazit

Wer in Deutschland Windkraftwerke liefert und betreibt, läuft volles Pleiterisiko. Die erzielbaren Erträge an Land unterschreiten die tatsächlichen Kosten bei Weitem. Entscheidet sich der Betreiber dann noch für einen Schwachwindstandort, kann er eigentlich nur verlieren.

Die vier größten Anbieter auf dem deutschen Markt, Enercon, Vestas, Nordex und Siemens Gamesa, kämpfen mit Verlusten und Garantieverpflichtungen. Senvion Deutschland ist seit 2019 pleite und abgewickelt, nur General Electric macht wegen starkem Auslands- und geringem Deutschlandgeschäft stabile Gewinne.

Die Verpächter der Betriebsflächen für Windkraft verdienen indes an den hohen Pachtgebühren, sind aber immer haftbar für entstehende Schäden oder Rückbau, sobald der Pächter pleitegeht. Und diese Nachhaftung kann sehr teuer werden, wenn Gerichte entscheiden, dass

Infraschall und Schlagschatten die Anwohner und Tiere schädigen und krank machen, die dafür entschädigt werden müssen,

Schadensfälle wie Brand, Gondel-, Flügelabsturz und/oder Umweltkontamination hohe Fremdkosten verursachen,

der Rückbau aufgegebener Baustellen oder kompletter Kraftwerke mangels Masse in der Betreibergesellschaft von der Kommune übernommen werden müssen.

Windkraft schädigt damit nicht nur die Umwelt und möglicherweise das Klima, sie schädigen auch wegen des unzureichenden Ertrags und den zu hohen Kosten die Anleger und Konsumenten. Wirtschaft und Verbraucher leiden ihrerseits unter zu hohen Erzeugungskosten, bei zusätzlich hohem Ausfall-, Brown- und Blackout-Risiko.

Das heißt nicht, dass Windkraftanlagen per se schlechte Erträge bringen, sowohl finanziell als auch energetisch. General Electric beweist das Gegenteil, aber eben dort, wo der Wind richtig bläst.

In Deutschland sind im Sinne der Bezahlbarkeit und Versorgungssicherheit thermische Kraftwerke jedoch die bessere Option, wobei die vorhandenen Windräder – so sie sinnvolle Erträge bringen – als Ergänzung dienen können. Nicht andersherum. Fakt ist jedoch auch, dass die Vernunft den Bau neuer Anlagen verbietet und der Abriss und vollständige Rückbau bestehender Anlagen an ungünstigen Standorten, einschließlich Fundament und Zuwegung, angebracht ist.

Über den Autor

Dipl.-Ing. Klaus Hellmuth Richardt, geboren 1951 in Offenbach, war 38 Jahre an der Entwicklung, dem Vertrieb, dem Bau, dem Betrieb und der Modernisierung von Wasserkraft- und thermischen Kraftwerken beteiligt. Seine Arbeit umfasste Nuklear-, Kohle-, Öl-, Müll-, Gas-, Kombi- und Solaranlagen weltweit. Er veröffentlichte bislang zwei Bücher, „Damit die Lichter weiter brennen“ und „Grüne Volkswirtschaft“, und arbeitet an einem weiteren.