Thorsten Polleit: Der EZB-Zinsschritt reicht nicht, um die Hochinflation zu brechen

Wie erwartet, hat der Rat der Europäischen Zentralbank (EZB) den Leitzins um 0,75 Prozentpunkte angehoben. Mit diesem „großen“ Zinsschritt liegt der Hauptrefinanzierungszins nun bei 1,25 Prozent, der Einlagenzins bei 0,75 Prozent und der Spitzenrefinanzierungszins bei 1,50 Prozent.

Die Zentralbankräte sehen Abwärtsrisiken für die Euro-Konjunktur und Aufwärtsrisiken für die Inflation.

Besser spät als nie?

Der EZB-Rat reagiert zinspolitisch sehr spät – und das erhöht natürlich die volkswirtschaftlichen Anpassungskosten, die mit Zinserhöhungen nach vielen Jahren des Null- beziehungsweise Negativzinses verbunden sind.

Die offiziellen Inflationszahlen könnten in den kommenden Monaten durchaus etwas nachgeben – vor allem aufgrund der jüngsten Preisrückgänge in den Rohstoffmärkten. Doch Entwarnung kann nicht gegeben werden.

Der Geldmengenüberhang im Euroraum ist nach wie vor sehr hoch – schätzungsweise 14 Prozent. Und in eben dieser Größenordnung dürfte die Güterinflation in den kommenden Quartalen noch weiter ansteigen – zusätzlich zur Geldmengenerhöhung, die noch erfolgen wird.

Hochinflation und negative Zinsen

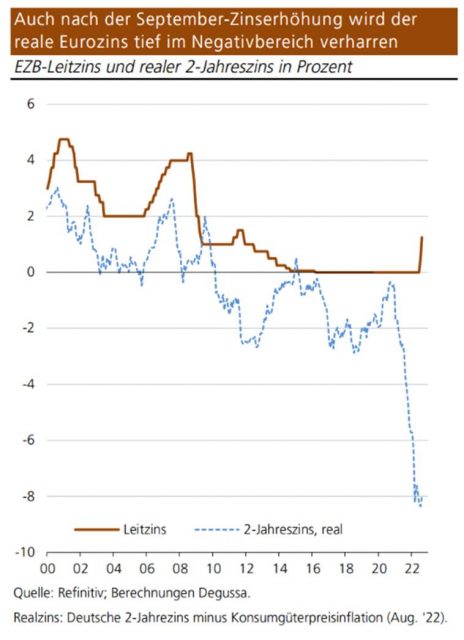

Angesichts der aktuellen Hochinflation (im August betrug sie 9,1 Prozent) liegt der Realzins (gemessen als Nominalzins abzüglich der Inflationsrate) bei ungefähr minus 8 Prozent – und damit noch weit davon entfernt, ein „normales Niveau“ zu haben.

Entwicklung von Leit- und Realzins. Foto: Degussa. Mit freundlicher Genehmigung von Thorsten Polleit

Die EZB-Räte sind vermutlich bemüht, einen „Trade-Off“ zu spielen: Auf die Hochinflation nicht mit zu raschen Zinserhöhungen reagieren, damit die Euro-Konjunktur nicht zu stark nachgibt; und die Zinsen so niedrig wie nur irgend möglich halten, um die maroden Finanzen vieler Staaten weiterhin zu stützen.

Das aber wird die Hochinflation vermutlich hartnäckig(er) werden lassen – weil die Marktakteure erkennen, dass die Zentralbank ihrem Inflationsziel nicht uneingeschränkt Vorrang einräumt vor den anderen Zielen. Und die Folge wird sein, dass die Marktakteure ihre Inflationserwartungen in die Höhe schreiben.

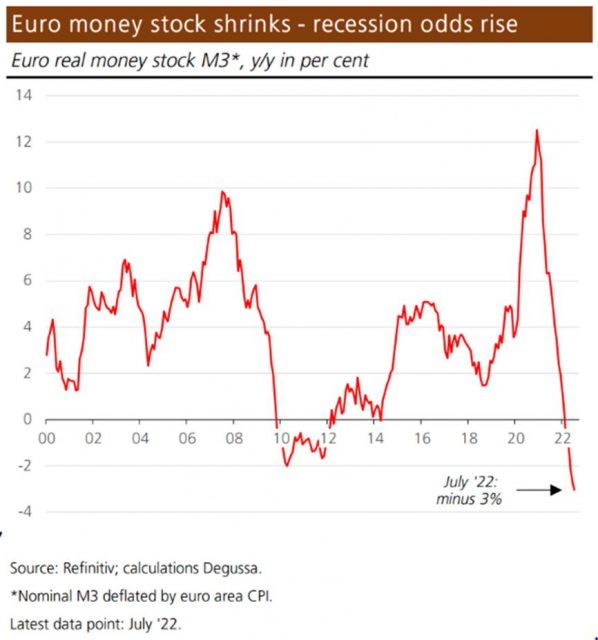

Es ist zudem zu beachten, dass aufgrund der sehr hohen Güterpreisinflation das reale Geldmengenwachstum bereits negativ geworden ist (siehe Grafik). Das deutet an, dass die Kaufkraft der Konsumenten und Unternehmen schwindet, und es ist zudem zu vermuten, dass dadurch die Wahrscheinlichkeit zunimmt, dass die Euroraum-Konjunktur in den kommenden Quartalen stark in die Knie geht.

Geldmengenwachstum des Euro. Foto: Degussa. Mit freundlicher Genehmigung von Thorsten Polleit

Empfehlung für Anleger

Zusammengefasst: Die Güterpreisinflation – und damit die Kaufkraftentwertung des Euro – wird andauern; ein baldiges Ende ist nicht in Sicht. Zudem wächst die Wahrscheinlichkeit einer schweren Rezession im Euroraum.

Eine Möglichkeit, um auf die Geldentwertung und die hohen Wirtschafts- und Finanzmarktrisiken zu reagieren, besteht darin, physisches Gold in Form von Münzen und Barren zu halten – und zwar vor allem anstelle von Sicht-, Termin- und Sparguthaben, die unter dem fortgesetzten negativen Realzinsregime entwertet werden.

Für langfristig orientierte Anleger sind die aktuellen Marktpreise der Edelmetalle aus unserer Sicht attraktiv, um physisches Gold- und Silberpositionen auf- und auszubauen.

Über den Autor:

Prof. Dr. Thorsten Polleit ist Chefvolkswirt der Degussa Goldhandel in Frankfurt/Main, Europas größtem Edelmetallhandelshaus. Davor war er als Ökonom 15 Jahre im internationalen Investment-Banking tätig. Er ist zudem Honorarprofessor für Volkswirtschaftslehre an der Universität Bayreuth, Präsident des Ludwig von Mises Institut Deutschland und Buchautor. Weitere Informationen unter: www.thorsten-polleit.com.

![[Live ab 19 Uhr] Finanzexperte Rolf B. Pieper: „Der Plan B und die finanzielle Rettungsweste“](https://images-de.epochtimes.de/uploads/2025/03/Thumbnail-Pieper-Live-2-400x225.webp)

MEISTGELESEN

Redaktionsempfehlung

Finanzielle Notlage der Krankenkassen: Droht die Insolvenz?

Trump: „Gesunder Menschenverstand fegt durch die Welt“

Sondervermögen: Der staatliche Haushalt außerhalb der Schuldenbremse

Epstein-Skandal: FBI liefert „Lkw voller Beweise“ – Ermittlungen weiten sich aus

Wie haben sich ihre Erfinder die Demokratie vorgestellt?

Wie die „New York Times“ mit dunklem Stift eine düstere Geschichte schreibt

vielen Dank, dass Sie unseren Kommentar-Bereich nutzen.

Bitte verzichten Sie auf Unterstellungen, Schimpfworte, aggressive Formulierungen und Werbe-Links. Solche Kommentare werden wir nicht veröffentlichen. Dies umfasst ebenso abschweifende Kommentare, die keinen konkreten Bezug zum jeweiligen Artikel haben. Viele Kommentare waren bisher schon anregend und auf die Themen bezogen. Wir bitten Sie um eine Qualität, die den Artikeln entspricht, so haben wir alle etwas davon.

Da wir die Verantwortung für jeden veröffentlichten Kommentar tragen, geben wir Kommentare erst nach einer Prüfung frei. Je nach Aufkommen kann es deswegen zu zeitlichen Verzögerungen kommen.

Ihre Epoch Times - Redaktion