Deutsche Bank – Game over? Ein Institut vor dem Untergang

Die Parallelen zu Lehman Brothers sind erschreckend. Die Deutsche Bank hat so viele Fehler gemacht, dass ihr Modell sich überlebt hat. Sie steht vor dem Ruin. Das US-Justizministerium fordert in einem ersten Vergleichsvorschlag im Streit um windige Hypothekengeschäfte vor der Finanzkrise 2008 eine Strafe in Höhe von 14 Milliarden Dollar (rund 12,5 Milliarden Euro) – ein Riesenbatzen Geld. Die Rückstellungen der Bank in Höhe von 5,5 Milliarden Euro werden da wohl kaum ausreichen.

Die Bank hat unter den „systemrelevanten“ europäischen Banken eine der schwächsten Kapitalpositionen und die meisten Derivate. Schon im Sommer diesen Jahres hat die DB einen unrühmlichen Titel gewonnen: Deutschlands größte Bank ist laut dem Internationalen Währungsfonds (IWF) im Kontext systemischer Risiken in der Finanzwirtschaft das global gefährlichste Geldinstitut.

Ende September 2016 ist der Aktienkurs der Deutschen Bank auf ein Rekordtief gefallen. Laut einem Bericht soll Bundeskanzlerin Angela Merkel Staatshilfen für die Bank kategorisch ausgeschlossen haben. Gegenwärtig ist der Aktienkurs des Instituts noch über 10 Euro. Sollte er jedoch unter 10 Euro fallen, dann könnte dies fatal für die Bank werden. Wir sind gespannt, wann Frau Merkel das Portemonnaie mit unseren Steuergeldern für das marode Bankhaus öffnen wird. Denn davon gehen wir aus.

Was ist aus Deutschlands größter Bank geworden? Wie konnte es so weit kommen, dass ein Bankhaus, das einst für Solidität und Seriosität und für den ehrbaren deutschen Bankkaufmann stand, heute berechtigterweise vor den Trümmern seiner Existenz steht?

Auch wenn die Deutsche Bank sich hierzulande noch immer gerne als Big Player aufspielt, ist sie im globalen Maßstab längst nicht mehr so wichtig, wie sie einmal war. Sie ist der Beweis dafür, dass man doch nicht unbegrenzt Geld mit Geld verdienen kann; dass Investmentbanking ein Geldhaus nicht nur in luftige Höhen, sondern auch auf den harten Boden der Tatsachen befördern kann. Und schließlich ist das Auf und Ab des deutschen Branchenprimus ein Beleg dafür, dass langjähriger Lug und Trug keine Basis für ein nachhaltiges Geschäftsmodell sind und sich eher früher als später bitter rächen werden.

Mit einer Bilanzsumme von etwa 1’600 Milliarden Euro schafft sie es derzeit nicht einmal mehr unter die Top 10 der internationalen Großbanken. Im Vergleich zu 2006 hatte die Aktie bis Ende September 2016 knapp 90 Prozent an Wert verloren.

Heute ist die Bank nur noch 16 Milliarden Euro wert. Das ist weniger als der Baustoffhersteller Heidelberg Cement. So sollte man nicht mit Geld hantieren.

Mit Blick auf den Aktienindex DAX kann man sagen: Bei der Deutschen Bank arbeiten vor allem Kapitalvernichter, die offensichtlich nicht mit Geld umgehen können. Wenn das der Fall ist, dann sollte sich ein jeder Sparer fragen, ob sein Geld bei dieser Bank noch gut aufgehoben ist. Aus den Negativschlagzeilen kommt die Deutsche Bank jedenfalls nicht heraus. 2012 haben wir in unserem ersten Buch beschrieben, wie das Frankfurter Geldhaus die Stadt Pforzheim offensichtlich bei Derivategeschäften falsch beraten hat. Seit Oktober 2015 ging die Stadt endlich juristisch gegen die Bank vor. Jetzt hat die Stadt einen Vergleichsvorschlag des Landgerichts Frankfurt über 7,7 Millionen Euro angenommen.

Kurz vor der Hauptversammlung 2016 hatte der Aufsichtsrat des Instituts den Leiter seines Integritätsausschusses, Georg Thoma, abserviert. Thoma, als Chefaufklärer geholt, lähme die Bank mit seinem Übereifer. Und Aufsichtsratschef Paul Achleitner kam damit durch, trotz herber Kritik von einigen Aktionären.

Weltweit werden derzeit über 8’000 Prozesse und 180 aufsichtsrechtliche Verfahren gegen die Deutsche Bank geführt. Von betrügerischen Einzelfällen kann also keinesfalls mehr die Rede sein. Zahlreiche Urteile sind bereits gesprochen, Vergleiche wurden geschlossen, in anderen Fällen wird noch ermittelt. Unter anderem geht es um Geldwäsche, Steuerkriminalität und Zinsmanipulation. Verspielt wurde jegliches Vertrauen bei den Aufsichtsbehörden an den wichtigsten Finanzmarktplätzen der Welt.

Seit 2012 wandte die Deutsche Bank 12,7 Milliarden Euro für Rechtsstreitigkeiten auf. Alleine 2,5 Milliarden Dollar und 725 Millionen Euro wegen Manipulationen von Interbanken-Zinsen, 1,9 Milliarden Euro wegen Streitereien um Hypothekenpapiere, 925 Millionen Euro an die Erben von Leo Kirch …. – und ein Ende ist nicht in Sicht.

Warum hat bisher kein Aktionär das Management auf exakt diese Summe verklagt? Doch es waren ja nicht nur die Manager und Händler der Deutschen Bank, die sich an nahezu jedem Finanzskandal der vergangenen Jahre beteiligt haben. Die Führung des Finanzkonzerns tat jahrelang alles dafür, die Aufklärung zu erschweren. Im Januar 2016 kam dann der Hammer: 2015 erzielte die Deutsche Bank den größten Jahresverlust ihrer Geschichte: 6,7 Milliarden Euro, damit fällt die Bilanz noch schlechter aus als einst im Krisenjahr 2008.

Brandgefährlich ist der Derivatebestand der Deutschen Bank von fast 55 Billionen Euro – knapp 20 Mal so viel wie die jährliche Wirtschaftsleistung Deutschlands – und das bei einem Eigenkapitalanteil von lediglich etwa 1,6 Billionen Euro. Diese Papiere laufen außerhalb der Bilanz und sind völlig intransparent. Sollten der Bank lediglich fünf Prozent aller Derivate um die Ohren fliegen, gehen in Frankfurt die Lichter ganz schnell aus.

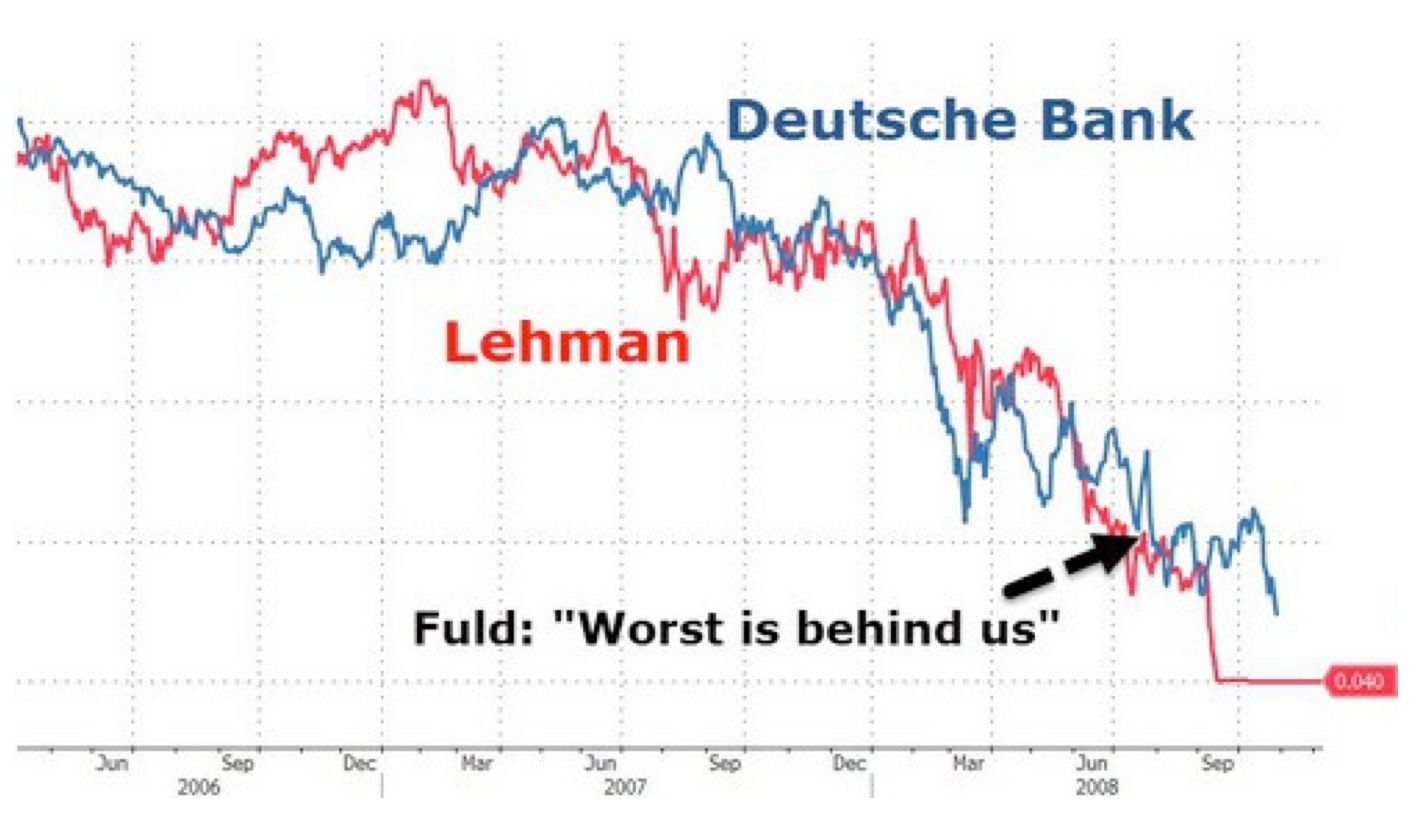

Im Februar 2016 sah sich die Bank sogar gezwungen, öffentlich klarzustellen, dass sie noch liquide sei. Als sich dann auch noch Bundesfinanzminister Wolfgang Schäuble mit den Worten „Ich mache mir keine Sorgen“ beruhigend zur Deutschen Bank äußerte, gingen bei uns alle Alarmglocken an. Die letzten Banken, die sich zu einem solchen Schritt gezwungen sahen, waren Bear Stearns und Lehman Brothers. Das Ende kennen wir.

Marc Friedrich und Matthias Weik warnen schon lange vor den Folgen der Finanzpolitik für uns alle. Foto: Archiv

Wir sind nach wie vor fest davon überzeugt, dass es die Deutsche Bank in ihrer jetzigen Form in Zukunft nicht mehr geben wird. Aufgrund ihrer Größe ist eine Pleite ausgeschlossen. Würde man die Deutsche Bank wie Lehman Brothers anno dazumal tatsächlich pleitegehen lassen, dann würden global erstmal die Lichter ausgehen. Wir hätten eine Finanzkrise von einer unvorstellbaren Dimension, in Relation dessen die Krise 2008 lediglich ein entspannter Sonntagsspaziergang war.

Da es unwahrscheinlich ist, dass ein Konkurrent eine Bank mit knapp 8’000 laufenden juristischen Verfahren und einem Derivate-Portfolio außerhalb der Bilanz im Volumen von etwa 55 Billionen Euro übernehmen wird, dürfte es wohl auf eine Verstaatlichung hinauslaufen, auch wenn das Frau Merkel heute noch nicht wahrhaben und keinesfalls ihren Wählern kommunizieren möchte.

Ob in diesem Falle dann die von der Bank an ihre Topmanager ausbezahlten Boni zurückgefordert werden, ist mehr als fraglich. Keinesfalls fraglich ist dagegen, dass der Steuerzahler bei dieser unvorstellbar teuren Bankenrettung abermals der Dumme sein wird. Schnallen wir uns an.

Die beiden Ökonomen, Querdenker, Redner und Honorarberater Matthias Weik und Marc Friedrich schrieben 2012 gemeinsam den Bestseller “Der größte Raubzug der Geschichte – warum die Fleißigen immer ärmer und die Reichen immer reicher werden“. Es war das erfolgreichste Wirtschaftsbuch 2013.

In ihrem zweiten Buch, „Der Crash ist die Lösung – Warum der finale Kollaps kommt und wie Sie Ihr Vermögen retten“, haben sie unter anderem die EZB Leitzinssenkung und Minuszinsen für die Banken, die Absenkung des Garantiezinses bei den Lebensversicherungen sowie den Ausgang der EU-Wahl richtig prognostiziert. Der Crash ist die Lösung war das erfolgreichste Wirtschaftsbuch 2014.

Im Mai 2016 ist ihr drittes Buch „Kapitalfehler – Wie unser Wohlstand vernichtet wird und warum wir ein neues Wirtschaftsdenken brauchen“ erschienen, welches es auf Anhieb auf die Spiegelbestsellerliste geschafft hat.

DIE REDAKTION: Die Meinungen unserer Gastautoren entsprechen nicht unbedingt der Meinung der Redaktion oder der anderer Gastautoren. Die dienen der Meinungsbildung durch Meinungsvielfalt.

MEISTGELESEN

Redaktionsempfehlung

Trumps neue Weltordnung: Selenskyj spurt nicht, Trump sauer – Putin will angeblich Sieg verkünden

Diese Maßnahmen können unseren Strom wieder günstiger machen

Wer ist Kash Patel? Trumps Wunschkandidat als neuer FBI-Chef vom US-Senat bestätigt

Der amerikanische Blick auf die deutschen Grenzen der Meinungsfreiheit

Was wir aus der Energiewende lernen können – Teil 1: Technik

Wie die „New York Times“ mit dunklem Stift eine düstere Geschichte schreibt

Bürokratieabbau: Was ist USAID und warum Trump sie schließen will

vielen Dank, dass Sie unseren Kommentar-Bereich nutzen.

Bitte verzichten Sie auf Unterstellungen, Schimpfworte, aggressive Formulierungen und Werbe-Links. Solche Kommentare werden wir nicht veröffentlichen. Dies umfasst ebenso abschweifende Kommentare, die keinen konkreten Bezug zum jeweiligen Artikel haben. Viele Kommentare waren bisher schon anregend und auf die Themen bezogen. Wir bitten Sie um eine Qualität, die den Artikeln entspricht, so haben wir alle etwas davon.

Da wir die Verantwortung für jeden veröffentlichten Kommentar tragen, geben wir Kommentare erst nach einer Prüfung frei. Je nach Aufkommen kann es deswegen zu zeitlichen Verzögerungen kommen.

Ihre Epoch Times - Redaktion