Widersprüchliche Politik wird Chinas Wirtschaft nicht retten

Die chinesische Wirtschaft ist heute wohl in einem schlechteren Zustand als vor 30 oder sogar 40 Jahren, denn damals stand sie noch nicht am Rande des Zusammenbruchs. Und Peking scheint keine Antworten zu haben.

Stagnierende Wirtschaft

Derzeit liegt die Produktion in den Fabriken am Boden, – sie ist in den letzten drei Monaten kontinuierlich zurückgegangen. Die Exporte sind schwächer geworden, und auch die Importe sanken im September. Die chinesischen Verbraucher blicken pessimistisch in die Zukunft und geben weniger aus.

Die Einzelhandelsumsätze stiegen im Juli nur um etwas mehr als die Hälfte der erwarteten Werte, nämlich um 2,7 Prozent, prognostiziert waren 5 Prozent. Infolgedessen sank der Verbraucherpreisindex auf 2,5 Prozent. Die People’s Bank of China (PBOC) legte die Obergrenze dafür auf 3 Prozent fest – ein Wert, den die KP Chinas als wünschenswert und gesund für die Wirtschaft erachtet. Zahlen unter 3 Prozent bedeuten, dass die Wirtschaft zu langsam wächst.

Etwa 20 Prozent der Jugendlichen in den Städten Chinas sind arbeitslos. Die Preise für neue Häuser sind gefallen. Auch der Verkauf von Häusern ist im August im Vergleich zum Vorjahr um 27 Prozent zurückgegangen.

Immobiliensektor vor dem Zusammenbruch

Das Land erlebt eine Schuldenkrise, die durch den Immobiliensektor angeheizt wird, der etwa ein Viertel des Bruttoinlandsprodukts (BIP) und rund 26 Prozent der Gesamtverschuldung des Landes ausmacht. Die Analysten von S&P stellten fest, dass etwa 20 Prozent der chinesischen Bauträger von einem Zahlungsausfall bedroht sind.

Während den Bauträgern das Geld für die Fertigstellung ihrer Bauvorhaben ausgeht, weigern sich die Bürger, ihre Hypotheken zu bezahlen. Es wird erwartet, dass diese Hypothekenstreiks Schulden im Wert von 133 Milliarden US-Dollar negativ beeinflussen und einen Teufelskreis aus Zahlungsausfällen und drohenden Zahlungsausfällen in Gang setzen.

Inzwischen gehen Schätzungen davon aus, dass ein Zusammenbruch des Immobiliensektors große Auswirkungen haben wird. Die Folgen sollen weit über dessen direkten Beitrag zum BIP hinausgehen. Die Verlangsamung des Immobilienmarktes wirkt sich bereits negativ auf verwandte und verbundene Branchen wie die Stahlproduktion aus. 29 Prozent der Stahlproduzenten haben angekündigt, dass sie kurz vor dem Konkurs stehen.

Der Immobilien- und Bausektor macht zusammen etwa 15 Prozent der Arbeitsplätze in städtischen Gebieten aus. Einigen Schätzungen zufolge könnte ein 20-prozentiger Rückgang der immobilienbezogenen Investitionen China 5 bis 10 Prozent seines BIP kosten.

Ein Wohnkomplex des Immobilienriesen Evergrande in Peking. Foto: Noel Celis/AFP/Getty Images

Schuldenlast der BRI-Kredite

Seit März hat die geringere Stahlnachfrage in China die Eisenerzpreise weltweit um 36 Prozent sinken lassen. Länder, die von Rohstoffexporten wie Eisen, Kohle und Metallen abhängig sind, bekommen die Auswirkungen der chinesischen Konjunkturabkühlung zu spüren.

Da die Wirtschaft dieser Länder schrumpft, wird es für sie immer schwieriger, die Zinszahlungen für ihre Darlehen im Rahmen der Belt and Road Initiative (BRI) an China zu leisten. Die Schuldenlast droht viele von Chinas BRI-Bauherren zu erdrücken. Sie birgt letztlich das Risiko einer ansteigenden Staatsverschuldung, womit kaum jemand gerechnet hat.

Die BRI-Kredite bewegen sich jährlich im zweistelligen Milliardenbereich, allein 59,5 Milliarden Dollar im Jahr 2021. Anträge von in Schwierigkeiten geratenen Kreditnehmern auf Umschuldung und Abschreibung befinden sich auf einem so hohen Stand wie noch nie. Das Problem wird sich voraussichtlich noch verschärfen, da 60 Prozent der chinesischen Auslandskredite an Länder vergeben wurden, die sich jetzt in einer Schuldenkrise befinden.

Jede 3. Kommunalverwaltung vor Krise

Die sich abzeichnende Schuldenkatastrophe wird durch die Tatsache verschärft, dass Tausende von LGFVs (Local Government Financing Vehicles) vom Zusammenbruch bedroht sind. LGFVs sind Schuldtitel, die von lokalen Behörden verkauft werden. Sie sind eine der wichtigsten Triebfedern für Chinas Wachstum. Ihr Gesamtwert in China wird auf fast 8 Billionen Dollar geschätzt, was etwa der Hälfte des BIP des Landes entspricht.

Normalerweise würden die Kommunalverwaltungen den Verkauf von Immobilien zur Rückzahlung der LGFVs verwenden. Die Immobilienverkäufe gehen jedoch stetig zurück. In der ersten Hälfte dieses Jahres sanken die Einnahmen der Kommunalverwaltungen aus Grundstücksverkäufen um 31 Prozent, sodass unklar ist, wie sie ihre Schulden in Zukunft begleichen können. S&P geht davon aus, dass 30 Prozent der Kommunen am Rande einer Krise stehen.

Hinter der Verschuldung der Kommunen steckt eine Ironie: Ein Großteil der Schulden resultiert aus der Finanzierung von Infrastrukturprojekten, die von Peking angeordnet wurden. Die Zentralplaner der KPC wiesen die Kommunalverwaltungen an, Schulden aufzunehmen, für die sie jetzt geradestehen müssen.

Gesamtverschuldung von 250 Prozent des BIP

Auch der Bankensektor befindet sich in einer Schuldenkrise. Die notleidenden Kredite haben stetig zugenommen. Ihre Zahl stieg in der ersten Hälfte dieses Jahres um 18 Prozent, während die Abschreibung von Krediten bei kleinen und mittleren Banken auf 37 Prozent anstieg. Im August pumpte Peking 47 Milliarden Dollar in kleine und mittlere Banken, um sie liquide zu halten.

Dieses Geld wurde durch den Verkauf von Infrastrukturanleihen aufgebracht. Die Privatverschuldung Chinas liegt jetzt bei 184,49 Prozent des BIP, während die Staatsverschuldung in diesem Jahr voraussichtlich rund 70 Prozent des BIP erreichen wird, was einer Gesamtverschuldung von 250 Prozent des BIP entspricht.

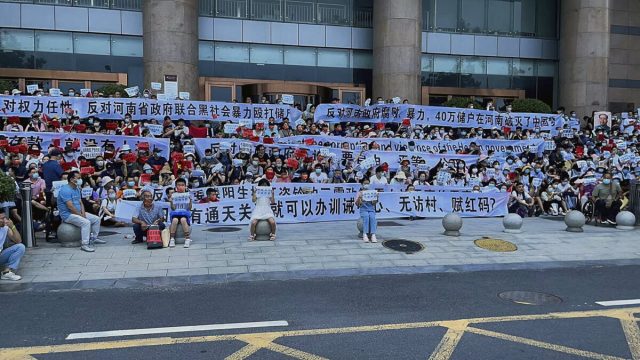

Menschen halten Transparente und skandieren Slogans während einer Demonstration am Eingang einer Filiale der chinesischen Zentralbank in der Stadt Zhengzhou in der zentralchinesischen Provinz Henan am 10. Juli 2022. Foto: Yang/AP

Zinssatz für Darlehen gesenkt

Ende September erreichte der Offshore-Yuan ein Rekordtief von 7,2368 gegenüber dem Dollar, während der Onshore-Yuan 7,1690 erreichte und damit die von Peking festgelegte Schwelle von 7 Punkten durchbrach.

Als Reaktion auf die katastrophalen Wirtschaftszahlen kündigte Peking an, ab dem 1. Oktober den Zinssatz für Darlehen, die die Vorsorgekasse Ersterwerbern von Wohneigentum gewährt, um 0,15 Prozentpunkte zu senken. Außerdem gewährt die Zentralregierung denjenigen Steuervergünstigungen, die ihr Haus verkaufen und im selben Jahr ein neues erwerben.

Angeblich soll dies dazu beitragen, den Geldfluss in den angeschlagenen Immobiliensektor zu erhöhen. Einige Analysten sind der Meinung, dass diese Maßnahme nicht ausreicht und zu spät kommt. Andere weisen darauf hin, dass die expansive Politik die Situation noch verschlimmern könnte.

Die Kommunistische Partei Chinas scheint die wirtschaftliche Instabilität mit zwei Taktiken zu bekämpfen: Sie hält die Zinssätze niedrig und erhöht die Geldmenge, um die Wirtschaft anzukurbeln. Zudem plant Peking einen neuen Versuch zur Rettung des Yuan. Ende September pumpte die chinesische Zentralbank (PBOC) 122 Milliarden Dollar in das Bankensystem – gegenüber 12,92 Milliarden Dollar in der Vorwoche – und erhöhte damit die Liquidität um 843 Prozent. Die niedrigen Zinssätze und die erhöhte Liquidität haben den Wert des Yuan auf einen seit Jahrzehnten nicht mehr erreichten Tiefstand gedrückt.

In der Zwischenzeit hat die Zentralbank die staatlichen Banken angewiesen, sich auf Yuan-Käufe vorzubereiten, um die Währung zu stützen. Der Versuch, den Wert des Yuan zu steigern und gleichzeitig die Geldmenge zu erhöhen, scheint widersprüchlich. Gleichzeitig sind die Fremdwährungsreserven des Landes seit Dezember 2021 kontinuierlich gesunken.

2,3 Millionen Unternehmen pleite, Investoren flüchten

Trotz der schrumpfenden Wirtschaft hält die kommunistische Regierung an ihrer „Null-COVID“-Politik fest. Während der pandemiebedingten Schließungen im ersten Halbjahr 2020 gingen 2,3 Millionen Unternehmen pleite. Zweieinhalb Jahre später weigert sich Peking, von seiner drakonischen Politik abzulassen. Dies führt dazu, dass Investoren und Verbraucher auf ihrem Geld sitzen bleiben, was das Wirtschaftswachstum bremst.

Die Investoren verlassen China. Der Bestand an chinesischen Anleihen, die von Ausländern gehalten werden, ist in den letzten sieben Monaten kontinuierlich gesunken, insgesamt um 83 Milliarden Dollar. Einige Investmentbanken haben ihre Prognosen für das chinesische BIP-Wachstum auf 3 Prozent gesenkt, während Nomura seine Prognose auf 2,7 Prozent reduzierte.

Die chinesische Wirtschaft kann sich nicht erholen, solange sich der Yuan nicht erholt, der Immobiliensektor sich nicht wieder fängt und eine Lösung für Chinas massive Verschuldung gefunden wird. Angesichts der derzeitigen Politik zeichnen sich weder kurz- noch mittelfristige Lösungen ab.

Zum Autor

Antonio Graceffo, Ph. D., Wirtschaftsanalyst für China, hat mehr als 20 Jahre in Asien verbracht. Er absolvierte die Shanghai University of Sport Wushu Department und war professioneller Boxer und MMA-Kämpfer mit mehreren schwarzen Gürteln. Graceffo promovierte ein zweites Mal in Wirtschaftswissenschaften an der China-MBA der Shanghai Jiaotong University, derzeit studiert er Landesverteidigung an der American Military University. Er ist Autor von acht Büchern, darunter „Beyond the Belt and Road: China’s Global Economic Expansion“.

Dieser Artikel erschien im Original auf The Epoch Times unter dem Titel: China’s Conflicting Economic Policies (redaktionelle Bearbeitung jw)

Dieser Artikel erschien zuerst in der Epoch Times Wochenzeitung, Ausgabe Nr. 67, vom 22. Oktober 2022.

Dieser Beitrag stellt ausschließlich die Meinung des Verfassers oder des Interviewpartners dar. Er muss nicht zwangsläufig die Sichtweise der Epoch Times Deutschland wiedergeben.

MEISTGELESEN

Redaktionsempfehlung

Exklusivinterview: Insider enthüllt, wie kommunistische Propaganda auch in deutsche Medien gelangt

Kehrtwende beim Heizungsgesetz? – Union und SPD gegen Habeck-Reform

Kommt Kanada in die EU? Diskussion über mögliches 28. Mitglied nimmt Fahrt auf

Trumps Kampf gegen Diversitätsprogramme erreicht Europa

Wer wird Baerbocks Nachfolger im Auswärtigen Amt?

Ist der Tod wirklich das Ende? 4.000 Nahtoderfahrungen erzählen eine andere Geschichte

vielen Dank, dass Sie unseren Kommentar-Bereich nutzen.

Bitte verzichten Sie auf Unterstellungen, Schimpfworte, aggressive Formulierungen und Werbe-Links. Solche Kommentare werden wir nicht veröffentlichen. Dies umfasst ebenso abschweifende Kommentare, die keinen konkreten Bezug zum jeweiligen Artikel haben. Viele Kommentare waren bisher schon anregend und auf die Themen bezogen. Wir bitten Sie um eine Qualität, die den Artikeln entspricht, so haben wir alle etwas davon.

Da wir die Verantwortung für jeden veröffentlichten Kommentar tragen, geben wir Kommentare erst nach einer Prüfung frei. Je nach Aufkommen kann es deswegen zu zeitlichen Verzögerungen kommen.

Ihre Epoch Times - Redaktion