Drei Indikatoren, die für eine Rezession sprechen

Laut Umfragen der Bank of America unter Fondsmanagern war noch im Juli das Sentiment überwiegend bullish. So lag zum Beispiel das durchschnittliche Cashlevel der Fondsmanager bei gerade einmal 4,1 Prozent. Im Oktober 2022 lag dieses noch bei über sechs Prozent.

68 Prozent aller Befragten erwarteten zuletzt im Juli ein Soft Landing der Wirtschaft in den kommenden zwölf Monaten. Nur elf Prozent hingegen ein Hard Landing (harte Landung). Nur mal zum Vergleich: Noch im Mai 2023 hatten rund 27 Prozent aller Befragten mit einem Hard Landing innerhalb der nächsten zwölf Monate gerechnet. Ein offensichtlicher Wandel also.

Ist die Rezession damit abgesagt? Die Ereignisse in den vergangenen Wochen in Japan, aber auch am US-Arbeitsmarkt, haben eine mögliche Rezession wieder ins Blickfeld der Anleger gerückt. Im Folgenden werden drei Indikatoren vorgestellt, die in der Vergangenheit stets mit sehr hoher Treffsicherheit Rezessionen vorhergesagt haben.

Die Sahm-Regel

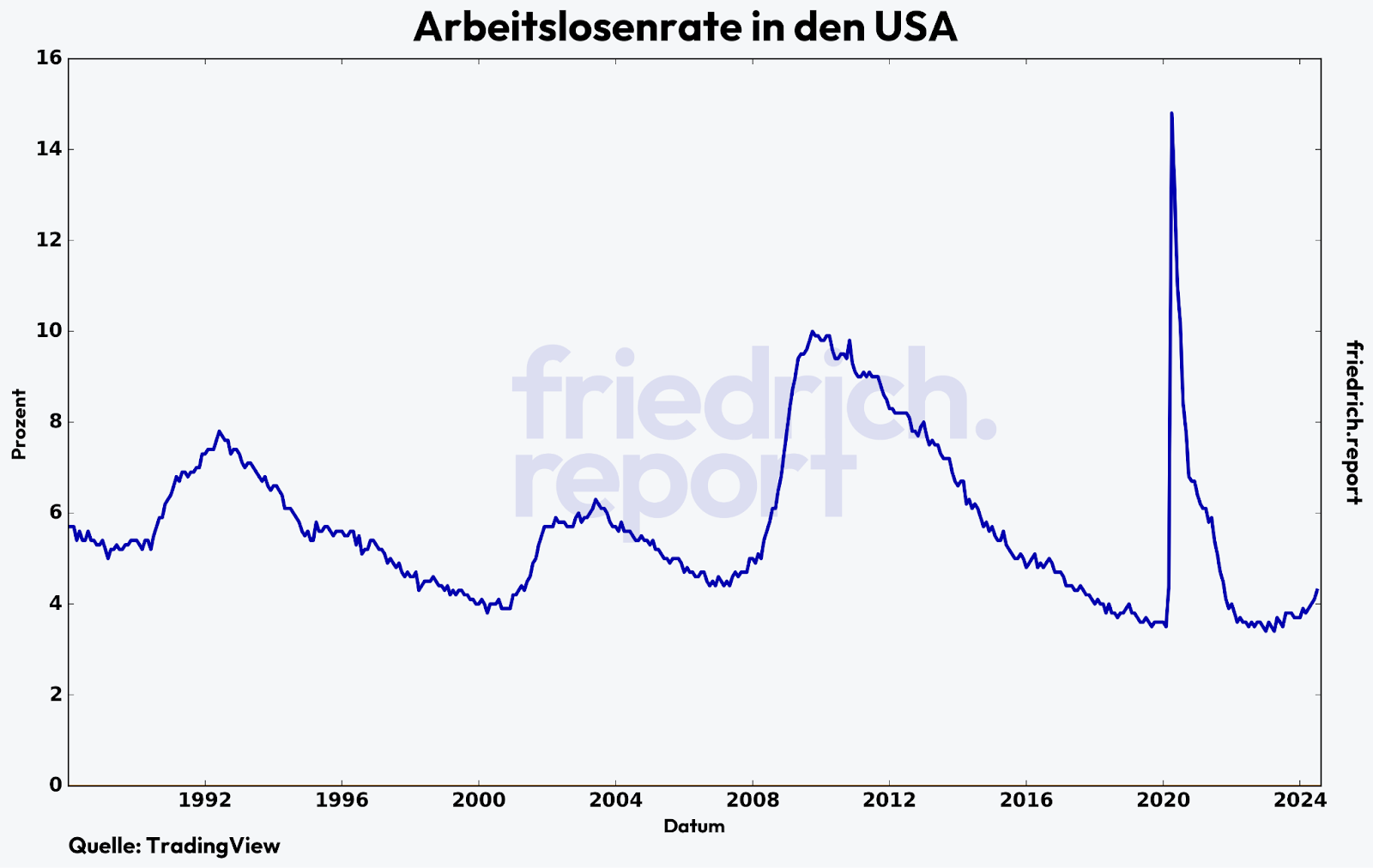

Starten wir mit dem Arbeitsmarkt. Intel, einer der weltweit größten Chiphersteller, hat erst vor wenigen Tagen angekündigt, 15 Prozent der Stellen zu streichen. Solche Meldungen sind leider keine Ausnahme mehr. Die Arbeitslosenquote in den USA ist mittlerweile auf 4,3 Prozent gestiegen (siehe nächster Chart).

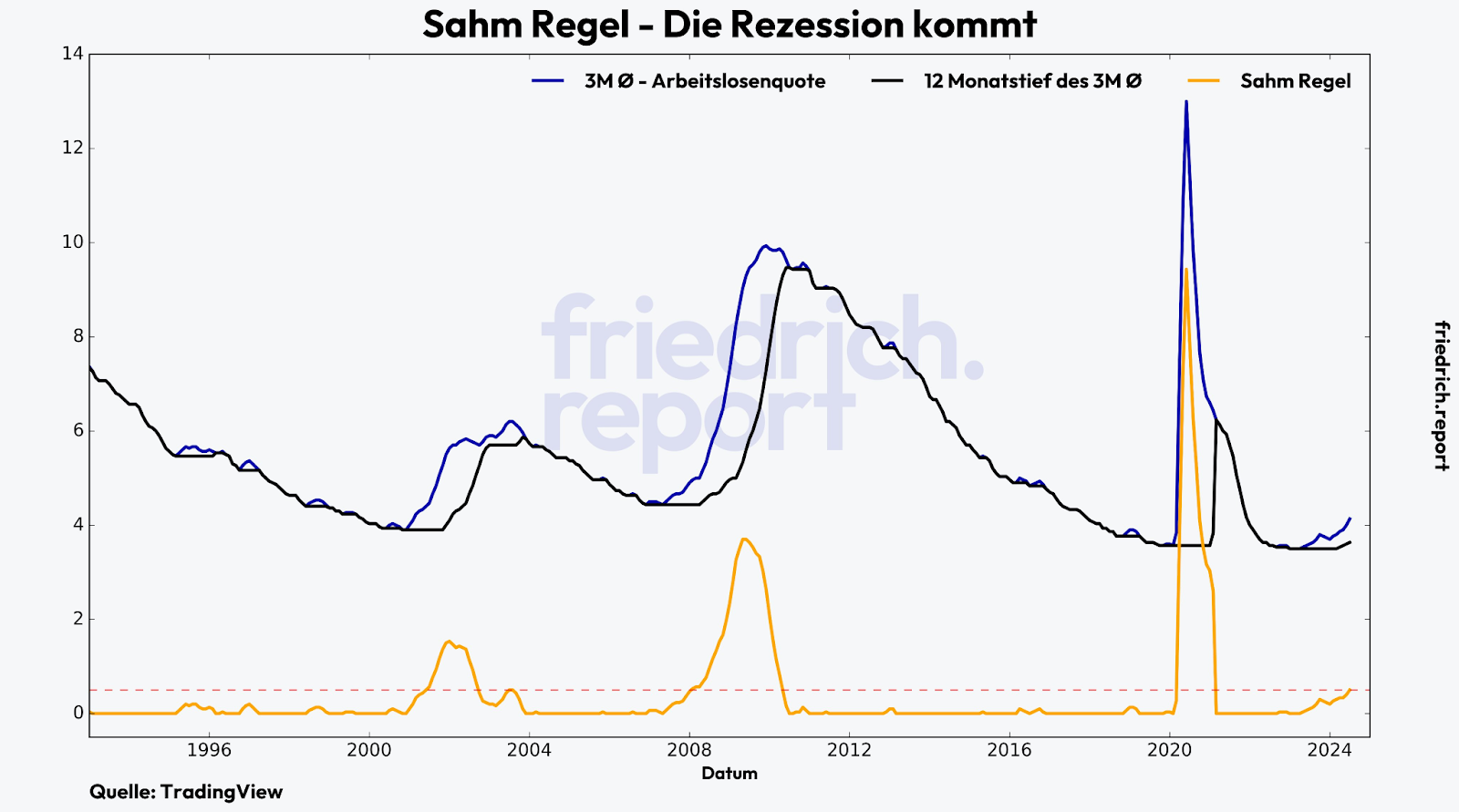

Die sogenannte Sahm-Regel deutet auf eine bevorstehende Rezession hin, wenn die durchschnittliche Arbeitslosenquote der letzten drei Monate um 0,5 Prozentpunkte über dem Tiefstwert der letzten zwölf Monate liegt. Wie der folgende Chart zeigt, hat dieser Indikator bereits Alarm geschlagen. Laut der Sahm-Regel steht eine Rezession demnach bevor.

Ein weiterer Indikator für eine Rezession sind Zinssenkungen durch die Zentralbank.

Zinssenkungen

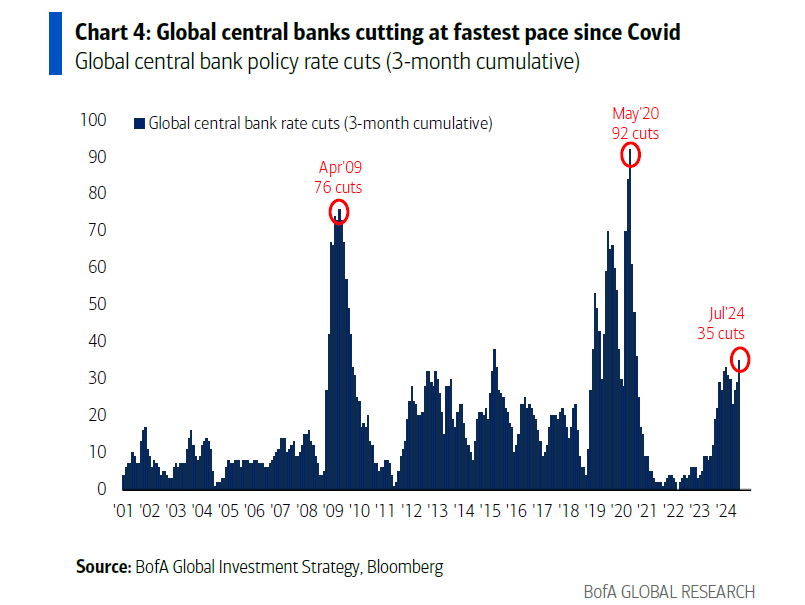

Notenbanken reagieren in der Regel mit Zinssenkungen auf Krisen im Finanzsystem beziehungsweise in der Wirtschaft. Wie die folgende Abbildung zeigt, sind die Notenbanken außerhalb der USA bereits dabei, Feuerwehr zu spielen und die Zinsen zu senken.

Im Juli haben wir beispielsweise die schnellsten Zinssenkungen der globalen Zentralbanken gesehen seit Corona.

Foto: BofA Research

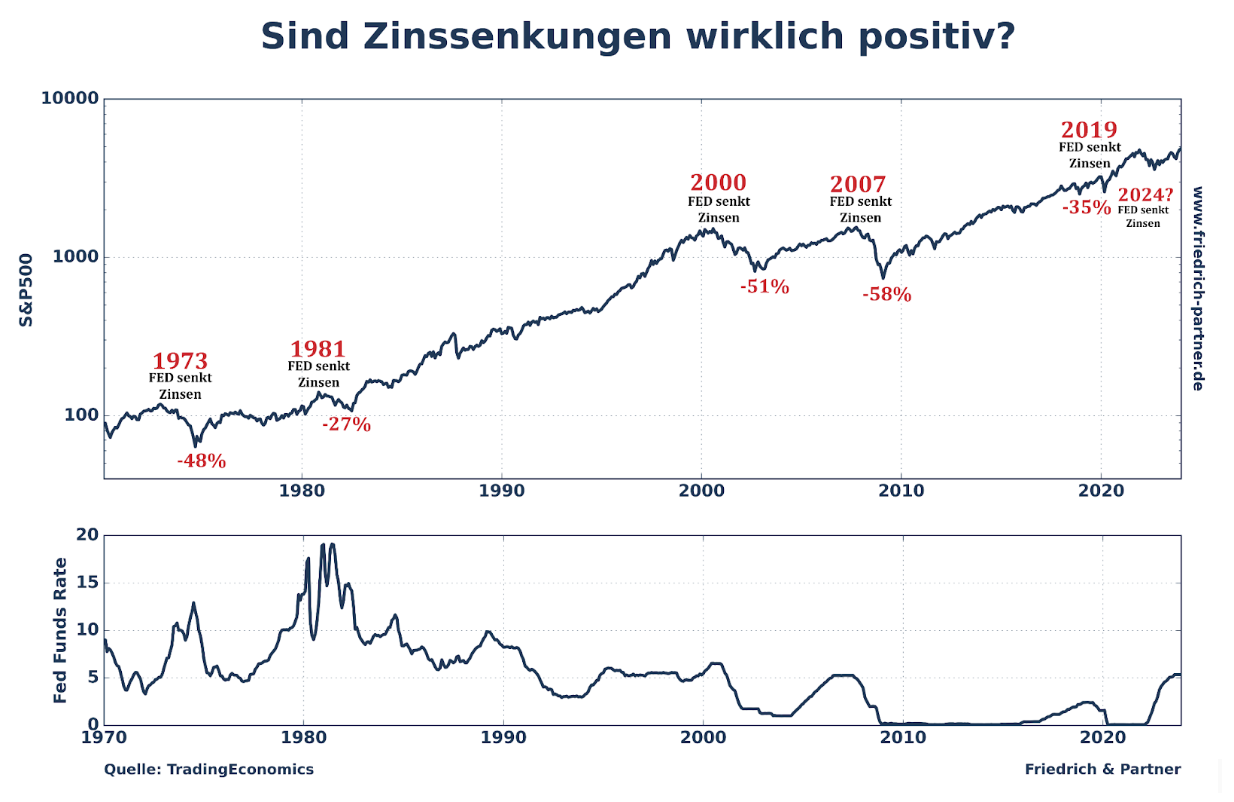

Und auch in den USA rechnen Marktteilnehmer mittlerweile bereits im September mit mindestens einer Zinssenkung. Wenn die Zinsen gesenkt werden, dann hat das historisch betrachtet darauf hingedeutet, dass im Finanzsystem irgendwas aus dem Ruder gelaufen beziehungsweise kaputtgegangen war und die Notenbank mit Zinssenkungen einschreiten musste. Dabei darf man nicht außer Acht lassen, dass die Zentralbanken reagierende Institute sind, welche Daten verwenden, die mindestens einen Monat alt sind.

Wie der folgende Chart zeigt, sind Zinssenkungen im Rückspiegel der Geschichte somit kurzfristig zunächst einmal kein gutes Zeichen für den Aktienmarkt, auch wenn sie dazu führen, dass das Geld eigentlich günstiger wird.

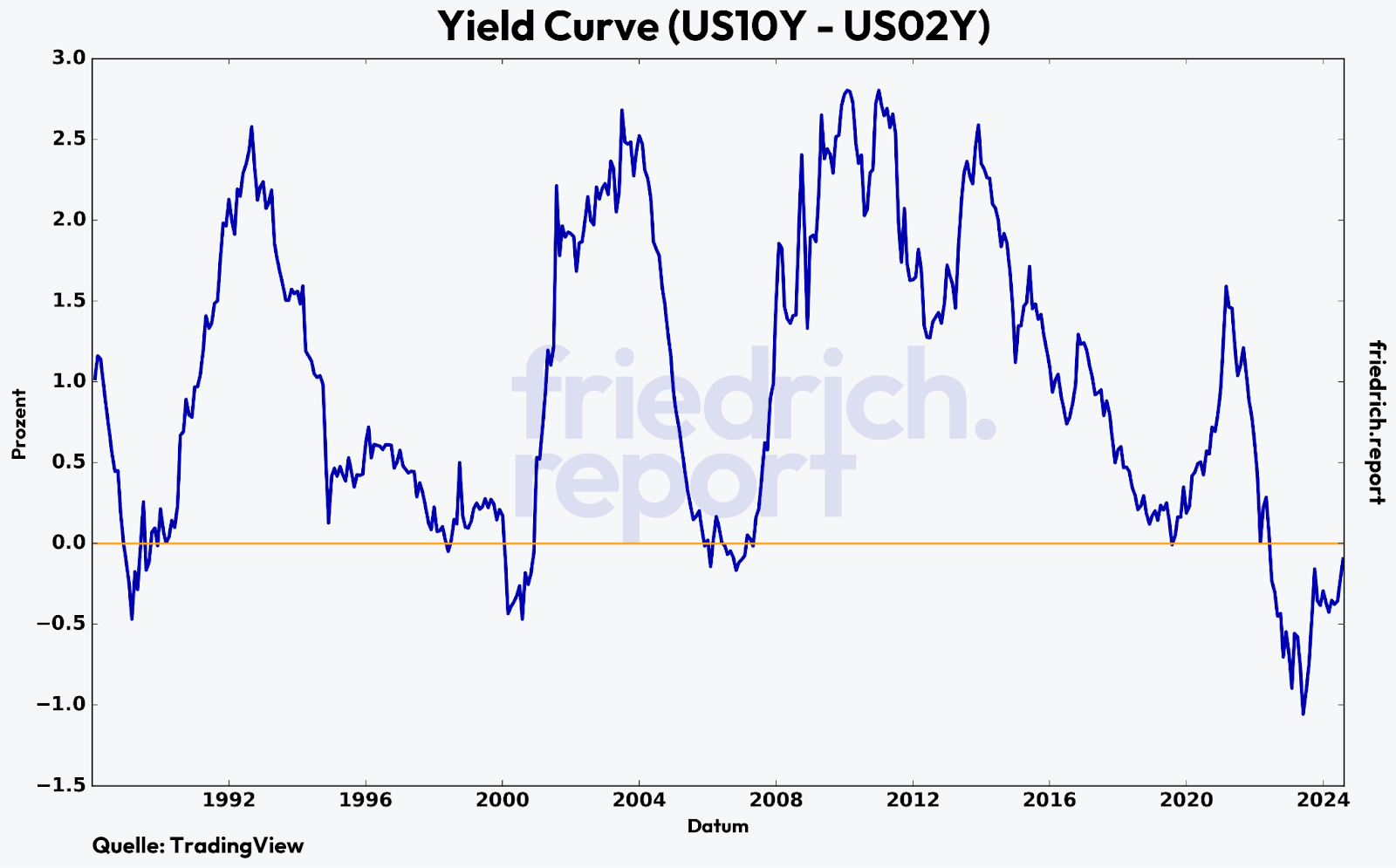

Die „Yield Curve”

Aber es gibt noch einen weiteren Indikator, der aktuell auf Rezession hindeutet: Die Yield Curve. Unter Finanzanalysten wird die Yield Curve meistens als Differenz zwischen den Renditen von langfristigen und kurzfristigen Anleihen beschrieben und abgebildet. Dazu wird in der Regel die Differenz zwischen den Renditen auf die zehnjährige US-Staatsanleihe minus die Rendite auf die zweijährige US-Staatsanleihe genommen (siehe nächste Abbildung).

Was kann man jetzt daraus ableiten? Wenn die Differenz positiv ist (das heißt oberhalb der gelben Linie), bedeutet dies, dass die Renditekurve steil oder normal ist. Dies signalisiert Vertrauen in zukünftiges Wirtschaftswachstum.

Wenn die Differenz allerdings negativ ist (das heißt die Rendite der zweijährigen Anleihe ist höher als die der zehnjährigen), spricht man von einer inversen Yield Curve, was häufig ein Zeichen für eine bevorstehende Rezession ist. Investoren fordern hier eine höhere kurzfristige Verzinsung für ihr Kapital.

Und jetzt wird’s interessant: Jedes Mal, wenn die Yield Curve invertiert ist, sprich unter die gelbe Linie gefallen ist, ist der Aktienmarkt in der Regel noch weiter gestiegen und erst dann eingebrochen, nachdem die Yield Curve wieder reinvertiert ist, sprich zurück über die gelbe Linie geklettert ist. Wie man im obigen Chart erkennen kann, sind wir hier nicht mehr weit davon entfernt.

Historisch betrachtet erkennt man, dass die Yield Curve erstaunlicherweise jede Wirtschaftskrise der letzten Jahre bereits im Vorfeld angedeutet hat. Sogar im Jahr 2019 war die Yield Curve ganz kurz ins Negative abgerutscht und Anfang 2020 kam dann tatsächlich der Corona-Crash.

Zinssenkung als Verkaufssignal

Die Frage, die ich mittlerweile am häufigsten gestellt bekomme, lautet: Wie sollte man sich darauf vorbereiten? Denn eines ist klar: Falls man darauf wartet, bis die Rezession von offizieller Seite aus aufgerufen wird, ist es meistens zu spät.

Betrachtet man einen Chart des amerikanischen Aktienindex S&P 500 (SPX), wird klar, wie sich dieser nach den ersten Zinssenkungen entwickelt hat. Es wird offensichtlich, dass es bislang immer eine gute Strategie war, zur ersten Zinssenkung zu verkaufen und Aktien zur Verkündung zurückzukaufen. Eine einfache und nicht perfekte Strategie, aber sie funktioniert.

Da der Markt bereits mindestens eine Zinssenkung der FED im September einpreist, könnte es schon jetzt sinnvoll sein, seine Geldreserven aufzubauen, um dann antizyklisch bei fallenden Kursen zuzuschlagen.

Kleiner Tipp: Historisch betrachtet haben sich vor allem Aktien aus dem Bereich Consumer Staples in Rezessionen vergleichsweise gut gehalten und haben zudem schneller wieder das Vorkrisenniveau erreicht als der breite Aktienmarkt. Unter Consumer Staples fallen Unternehmen, die Produkte des täglichen Bedarfs herstellen, wie zum Beispiel Zahnpasta, Zigaretten, Softgetränke und Ähnliches.

Fazit: Vieles deutet auf eine Rezession

Man sieht also, dass mittlerweile viele Zeichen auf eine Rezession hindeuten. Insbesondere die Sahm-Regel hatte in der Vergangenheit eine sehr hohe Treffsicherheit. Die aktuelle Yield Curve Inversion ist zudem die längste in der Geschichte. Noch länger als vor der großen Wirtschaftskrise 1929. Doch wer weiß: Vielleicht ist es dieses Mal tatsächlich anders.

Eines steht auf jeden Fall fest: Die Notenbanken werden ohnehin einschreiten müssen und die Zinsen senken. Wenn man sich die weltweiten Schuldenberge, insbesondere die in den USA anschaut, dann führt eigentlich kein Weg an Zinssenkungen vorbei.

In den USA muss das Finanzministerium mittlerweile mehr für den Zinsdienst entrichten als für das Militär. Ein Großteil der Schulden muss zudem in den kommenden Monaten refinanziert werden und sollten die Zinsen auf diesem Niveau bleiben, könnte das die USA schnell in eine missliche Lage bringen.

Somit kann man sich in den kommenden Monaten auf jeden Fall auf weiter steigende Liquidität einstellen. Richtig spannend könnte es dann werden, wenn aufgrund dessen eventuell im kommenden Jahr die Inflation zurückkehren sollte. Das wäre der absolute Worst Case und das Spiel würde von vorn beginnen.

Vor allem mit Hinblick auf die aktuelle geopolitische Lage im Nahen Osten, aber auch auf die anstehenden US-Wahlen darf man sich auf turbulente Wochen einstellen. Das Wichtigste als Anleger ist jedoch, dass man stets mit einem Plan agiert und keine panischen und übereilten Entscheidungen trifft.

Über den Autor

Marc Friedrich ist erfolgreicher Sachbuchautor (6. SPIEGEL-Bestseller in Folge), ausgewiesener Finanzexperte, gefragter Redner, YouTuber, Vordenker, Freigeist und Honorarberater. Sein neustes Buch trägt den Titel „Die größte Revolution aller Zeiten – Warum unser Geld stirbt und wie Sie davon profitieren“.

Dieser Beitrag stellt ausschließlich die Meinung des Verfassers oder des Interviewpartners dar. Er muss nicht zwangsläufig die Sichtweise der Epoch Times Deutschland wiedergeben.

MEISTGELESEN

Redaktionsempfehlung

Exklusivinterview: Insider enthüllt, wie kommunistische Propaganda auch in deutsche Medien gelangt

„Volksverhetzer“-Urteil steht weiter – Corona-Kritiker scheitert vor Gericht

Neuverschuldung für Flüchtlinge? Die große Kostenfrage der Bundesländer

Wie verteidigungsfähig ist Deutschland wirklich?

Kehrtwende beim Heizungsgesetz? – Union und SPD gegen Habeck-Reform

Trumps Kampf gegen Diversitätsprogramme erreicht Europa

Ist der Tod wirklich das Ende? 4.000 Nahtoderfahrungen erzählen eine andere Geschichte

vielen Dank, dass Sie unseren Kommentar-Bereich nutzen.

Bitte verzichten Sie auf Unterstellungen, Schimpfworte, aggressive Formulierungen und Werbe-Links. Solche Kommentare werden wir nicht veröffentlichen. Dies umfasst ebenso abschweifende Kommentare, die keinen konkreten Bezug zum jeweiligen Artikel haben. Viele Kommentare waren bisher schon anregend und auf die Themen bezogen. Wir bitten Sie um eine Qualität, die den Artikeln entspricht, so haben wir alle etwas davon.

Da wir die Verantwortung für jeden veröffentlichten Kommentar tragen, geben wir Kommentare erst nach einer Prüfung frei. Je nach Aufkommen kann es deswegen zu zeitlichen Verzögerungen kommen.

Ihre Epoch Times - Redaktion