Erleben wir bald einen „Wall Street Crash“ 2.0?

Die Zeit des leichten Geldes ist vorbei: Die Wirtschaft schwächelt und die Zinsen steigen. Das sei auch im Jahr 1929 der Fall gewesen, meint der Ökonom Tuomas Malinen. In seiner Analyse wirft Malinen einen Blick auf die US-Wirtschaft, doch die Situation in der EU ist ähnlich.

Am 24. Oktober 1929 fand der folgenreichste Börsencrash der Geschichte statt. Könnte sich die Geschichte nun wiederholen?

Foto: iStock

Für ein Buch, das ich über Krisenprognosen schreibe, habe ich mich eingehend mit dem Börsencrash vom Oktober 1929 und der darauf folgenden Großen Depression der 1930er-Jahre beschäftigt. Kürzlich ist mir aufgefallen, dass sich die derzeitigen wirtschaftlichen und finanziellen Bedingungen in beunruhigender Weise mit denen vor dem „Großen Crash“ zu decken beginnen.

Der „Wall Street Crash“ ereignete sich nach einer langen wirtschaftlichen Boomphase, die als „Roaring ’20s“ („Die Goldenen Zwanziger“) bezeichnet wird und die ich wie folgt kurz zusammenfasse.

Die USA als „Weltbankier“

Der Erste Weltkrieg machte aus Europa einen Scherbenhaufen. Dadurch stiegen die Vereinigten Staaten zu einer dominierenden Weltmacht auf. Sie wurden schnell zum führenden Exporteur und zum zweitgrößten Importeur der Welt.

Zwischen 1924 und 1931 waren die USA auch für etwa 60 Prozent der weltweiten internationalen Kreditvergabe verantwortlich, was sie faktisch zum „Weltbankier“ machte. Die Wirtschaft der USA boomte.

Die US-Wirtschaft war 1928 um fast 40 Prozent gegenüber 1921 gewachsen. Der Index der neu gegründeten US-Zentral- und Notenbank Federal Reserve (Fed) für die Industrieproduktion hatte sich fast verdoppelt (er erreichte seinen Höchststand im Juni 1929). Die Löhne waren nicht so stark gestiegen, aber die Preise waren stabil. Die Unternehmensgewinne stiegen rasch an.

Die Fed hielt die Zinssätze während der gesamten 1920er-Jahre niedrig und förderte damit den Wirtschaftsboom. Da auf der Welt der Goldstandard vorherrschte, zog der Wirtschaftsboom eine große Menge an Goldreserven in die USA.

Die Fed ließ jedoch den Anteil der Goldreserven am Bargeldumlauf steigen, wodurch alle Goldzuflüsse aus dem Ausland „sterilisiert“ wurden. Dies wurde als der wichtigste Beitrag zur Eindämmung der Verbraucherpreisinflation angesehen.

Da der Anteil der Goldreserven am Notenumlauf anstieg, um die Geldmenge der USA unter Kontrolle zu halten, blieben die Zinssätze relativ niedrig. Dies führte zu großen Spekulationsgeschäften auf den Vermögens- und Immobilienmärkten. Der Kreditboom verstärkte sich und erreichte 1925 und erneut 1927 seinen Höhepunkt.

In den 1920er-Jahren entwickelte sich eine beachtliche Zahl von Kreditgebern außerhalb des Bankensektors, die den Boom bei langlebigen Konsumgütern, auf dem Markt für Gewerbeimmobilien, in der Automobilindustrie und auf dem Aktienmarkt anheizten.

Ein Umdenken setzte im Januar 1928 ein, als die Fed beschloss, dass die Ära des leichten Geldes (das bedeutet der billigen Kredite) beendet werden sollte. Sie begann, ihre Staatsanleihen zu verkaufen, wodurch sich das Geldangebot verringerte. Sie erhöhte den Diskontsatz, der den Zinssatz bestimmt, den die Banken für ihre Kredite bei der Fed zahlen müssen, schrittweise von 3,5 Prozent auf 5 Prozent.

Diese Maßnahme hatte jedoch unbeabsichtigte Folgen, denn durch die höheren Zinssätze standen mehr Mittel für Börsenspekulationen außerhalb des Bankensektors zur Verfügung.

Da die Zinssätze für Wertpapierkredite stiegen, wurde es für die Banken profitabel, billige Kredite bei der Fed aufzunehmen und das Geld mit einer sehr guten Marge an Spekulanten zu verleihen.

Damit konnten alle Banken profitable Arbitragegeschäfte betreiben, die den Aktienmarkt in Aufruhr versetzten. (Als Arbitrage wird eine Kursdifferenz bezeichnet, die zum Beispiel zwischen zwei Aktien an unterschiedlichen Börsen besteht.) Die Aktienkurse stiegen zwischen 1927 und August 1929 um das Dreifache.

Wirtschaftsrückgang und steigende Zinsen – das Rezept für eine Rezession

Die ersten Anzeichen für eine Abschwächung der Wirtschaft gab es im Juli 1929, als der Index der Industrieproduktion der US-Notenbank fiel (es gab zum Beispiel keine vierteljährlichen Gewinnmeldungen). Von da an begannen mehrere andere Indizes, darunter die Stahlproduktion und die Anzahl der Güterladungen, zu fallen.

Die Mischung aus schlechten Nachrichten und steigenden Zinsen waren die ersten Anzeichen einer bevorstehenden Rezession. Nachdem die Märkte am 3. September 1929 ein Allzeithoch erreicht hatten, verzeichneten sie eine negative Entwicklung.

Am 24. Oktober eröffnete die New Yorker Börse (NYSE) an der Wall Street auf unspektakuläre Weise. Die Kurse verweilten eine Zeit lang auf gleichem Niveau, begannen dann aber rasch zu fallen. Der Börsenticker, der die Aktienkurse über Telegrafenleitungen quer durch die USA übermittelte, kam nicht mehr hinterher.

Die Zahl der Verkaufsaufträge nahm immer mehr zu – um 11 Uhr wurde auf der Börse wild verkauft. Wie anhand einiger ausgewählten Kurse zu sehen war, lagen die aktuellen Werte weit unter denen, die der Ticker übermittelte.

Eine überwältigende Anzahl von Nachschussforderungen ging ein, was bedeutet, dass die Anleger gebeten wurden, mehr Kapital nachzuschießen. Viele von ihnen konnten das nicht tun und waren gezwungen, ihre Anlagen zu verkaufen. Die zunehmende Unsicherheit verängstigte die Anleger noch mehr; Panikverkäufe setzten ein.

Die panischen Verkäufe fanden auch vor der Börse statt, wo sich eine Menschenmenge gebildet hatte. Der Polizeipräsident schickte eine Sondereinheit der Polizei an die Wall Street, um für Ruhe zu sorgen.

Um 13:30 Uhr erschien der Vizepräsident der NYSE, Richard Whitney, und kaufte eine große Menge verschiedener Aktien. Dies war eine klare Botschaft: Die Bankiers schalten sich ein. Die Wirkung war unmittelbar: Die Angst verflog und die Kurse stiegen.

Am 25. und 26. Oktober blieben die Kurse trotz hohem Handelsaufkommen stabil. Doch als die Börse am Montag, dem 28. Oktober, öffnete, begann der Verkauf. Er wurde immer stärker – gegen Mittag war die Börse von einer unerbittlichen Verkaufspanik erfasst. Die Bankiers versammelten sich, aber das konnte die Märkte nicht retten.

Als die NYSE am 29. Oktober eröffnete, wurde sie von Verkaufsaufträgen überschwemmt. Die Kurse stürzten ab, was die Panik noch verstärkte. Verkaufsaufträge aus dem ganzen Land überlasteten den Ticker und manchmal auch die Händler.

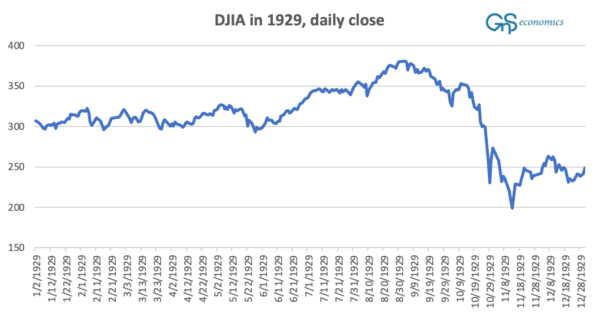

Zeitweise gab es unzählige Verkaufsaufträge, aber keine Käufer. Der Markt befand sich im freien Fall. Zwar kam es vor Handelsschluss zu einer kurzen Erholung, doch wurde der „Schwarze Dienstag“ zu einem der brutalsten Tage in der Geschichte der NYSE, an dem der Aktienindex „Dow Jones Industrial Average“ (DJIA) bei massivem Handel um 11 Prozent fiel.

Innerhalb einer Woche, vom 23. bis zum 29. Oktober, verlor der DJIA 29 Prozent seines Wertes. Doch das Schlimmste sollte noch kommen: Angeheizt durch die Große Depression fiel der DJIA vom Höchststand am 3. September 1929 bis zum 8. Juli 1932 um mehr als 89 Prozent.

Eine Abbildung zeigt die täglichen Schlusswerte des Dow Jones Industrial Index (DJIA) im Jahr 1929.

Foto: GnS Economics/MacroTrends

Was sind die Parallelen zu heute?

Die Kurse der Anlagemärkte nehmen vor allem seit 2020 stark zu. Der DJIA durchschritt am 6. März 2009 die Talsohle – seitdem stieg sein Wert um etwa das Fünffache. In den „Goldenen Zwanzigern“ hatte sich der Wert des DJIA fast versechsfacht.

An den Finanzmärkten grassieren Spekulationen, was sich beispielsweise in einem massiven Anstieg der Margenverschuldung und rekordtiefen Renditen von „Junk Bonds“ niederschlägt. („Junk Bonds“ sind Anleihen, die eine überdurchschnittlich hohe Verzinsung bei gleichzeitig überdurchschnittlich hohem Risiko aufweisen.)

Im Grunde trieben die sinkenden Renditen aufgrund der quantitativen Lockerung (QE, eine geldpolitische Maßnahme, um die Zinsen zu senken und die Geldmenge zu erhöhen. Die Zentralbank kauft fällige Anleihen von Geschäftsbanken auf) der US-Notenbank die Anleger in immer riskantere Produkte. Das veranlasste sie außerdem dazu, immer mehr Fremdkapital einzusetzen. Jetzt zeigen sich die ersten Anzeichen für eine Rezession – und es werden wahrscheinlich immer mehr werden.

Damit ist die Lage auf den Finanzmärkten sogar noch schlimmer als 1929. Die Fed hat den Finanzmärkten durch die QE-Programme enorme Mengen an „künstlicher Liquidität“ zugeführt. Nun entzieht sie diese Liquidität jedoch wieder durch eine quantitative Straffung (die Fed ersetzt keine fälligen Anleihen mehr).

Die Vermögensmärkte sehen sich nun mit einem dreifachen Schlag konfrontiert: Die Wirtschaft gleitet in eine Rezession ab, die Zinssätze steigen und die Marktliquidität sinkt. Ein Crash ist also vorprogrammiert.

Über den Autor:

Tuomas Malinen ist außerordentlicher Professor für Wirtschaftswissenschaften. Seine Fachgebiete sind Wirtschaftswachstum, Wirtschaftskrisen, Zentralbanken und Wirtschaftskreisläufe. Außerdem ist Malinen der CEO von GnS Economics, einer Beratungsfirma zur Makroökonomie mit Sitz in Helsinki. Die Firma erstellt Szenarienprognosen und -analysen, um die Bevölkerung über die verschiedenen Risiken für die Weltwirtschaft und die globalen Finanzmärkte aufzuklären.

Dieser Artikel erschien im Original auf theepochtimes.com unter dem Titel: „Are We Heading for Another Great Crash (of 1929)?“ (deutsche Bearbeitung von as)

Kommentare

Noch keine Kommentare – schreiben Sie den ersten Kommentar zu diesem Artikel.

Bitte einloggen, um einen Kommentar verfassen zu können

0

Kommentare

Noch keine Kommentare – schreiben Sie den ersten Kommentar zu diesem Artikel.